Page 84 - KTVNSO7+8

P. 84

2024

XUÂN GIÁP THÌN BẢO HIỂM

THỊ TRƯỜNG

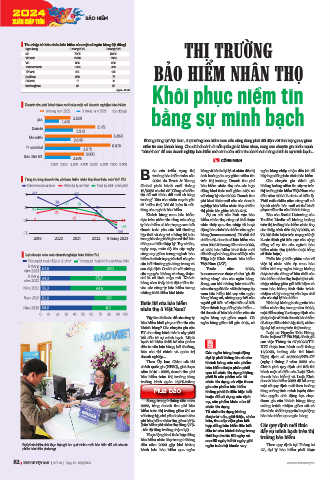

Thu nhập từ bán chéo bảo hiểm của một số ngân hàng (tỷ đồng)

Ngân hàng 9 tháng 2022 9 tháng 2023

MB 7.205 5.989

BẢO HIỂM NHÂN THỌ

VPBank 2.440 1.864

VIB 936 689

Techcombank 1.066 458

TPBank 661 291

SeABank 369 77

PGBank 17 19

Kienlongbank 48 23

Nguồn: BCTC

Khôi phục niềm tin

bằng sự minh bạch

Không riêng tại Việt Nam, thị trường bảo hiểm toàn cầu cũng đang phải đối diện với tình trạng suy giảm

niềm tin của khách hàng. Cho dù bối cảnh ở mỗi quốc gia là khác nhau, song các chuyên gia nhấn mạnh

“chìa khóa” để các doanh nghiệp bảo hiểm mở cánh cửa niềm tin của khách hàng chính là sự minh bạch…

CÔNG MINH

B áo cáo triển vọng thị hàng và kênh đại lý cá nhân đều bị ngân hàng chấp nhận đền bù để

ảnh hưởng do suy giảm niềm tin

hủy hợp đồng bán chéo bảo hiểm.

trường bảo hiểm toàn cầu

2024 do Ernst & Young trên thị trường. Doanh thu phí Các chuyên gia đánh giá

Global phát hành cuối tháng bảo hiểm nhân thọ của các hợp khủng hoảng niềm tin xảy ra trên

12/2023 có chủ đề “Củng cố niềm đồng khai thác mới giảm 42% so thị trường bảo hiểm Việt Nam vào

tin để mở khóa đổi mới và tăng với cùng kỳ năm 2022. Doanh thu đầu năm 2023 là chưa có tiền lệ.

trưởng”. Báo cáo nhấn mạnh yếu phí khai thác mới của các doanh Phải mất nhiều năm cùng với nỗ

tố “niềm tin”, bởi đó luôn là nền nghiệp bảo hiểm nhân thọ chiếm lực từ nhiều bên mới có thể khôi

tảng của ngành bảo hiểm. thị phần lớn giảm từ 33-61%. phục niềm tin của khách hàng.

Khách hàng mua bảo hiểm Sự sa sút của lĩnh vực bảo Báo cáo Social Listening của

dựa trên niềm tin rằng các công hiểm nhân thọ cũng có thể được YouNet Media về khủng hoảng

ty bảo hiểm sẽ tôn trọng cam kết nhìn thấy qua thu nhập từ hoạt trên thị trường bảo hiểm nhân thọ

thanh toán yêu cầu bồi thường động bán chéo bảo hiểm của ngân cho thấy, tính đến 25/4/2023, có

kịp thời và duy trì những lời hứa hàng (bancassurance). Từ chỗ chỉ 72.318 thảo luận trên mạng xã hội

trong khoảng thời gian có thể kéo chiếm 5% doanh số bảo hiểm vào là các đánh giá tiêu cực của cộng

dài qua nhiều thập kỷ. Tuy nhiên, năm 2016 thì sang đến năm 2022, đồng về uy tín của ngành bảo

ngày nay, mức độ tin cậy ngày có 46% bảo hiểm khai thác mới hiểm nhân thọ (chiếm 94% tổng

càng suy giảm trong ngành bảo đến từ ngân hàng, theo số liệu của số thảo luận).

hiểm do tình trạng từ chối các yêu Hiệp hội Kinh doanh bảo hiểm Phần lớn ý kiến phàn nàn về

cầu bồi thường gia tăng trong và Việt Nam (IAV). việc bị nhân viên ép mua bảo

sau đại dịch Covid-19 với những Trước năm 2023, hiểm khi vay ngân hàng; không

căn nguyên không rõ ràng, thậm bancassurance được ví như “gà đẻ được tư vấn đúng về bản chất của

chí là cố tình mập mờ. Khách trứng vàng” cho các ngân hàng. bảo hiểm nhân thọ hoặc bị tư vấn

hàng cảm thấy khó đặt niềm tin Song, sau khi những bức xúc dồn nhập nhằng giữa gửi tiết kiệm và

vào các công ty bảo hiểm trong nén của người dân về tình trạng ép mua bảo hiểm; tinh thần trách

những thời điểm khó khăn. mua bảo hiểm khi vay vốn ngân nhiệm và kỹ năng tư vấn hạn chế

hàng bùng nổ, những quy kết của của các đại lý bảo hiểm.

người gửi tiền về việc biến sổ tiết Nhìn lại khủng hoảng của bảo

Bước lùi của bảo hiểm

kiệm thành hợp đồng bảo hiểm… hiểm nhân thọ trong năm 2023,

thì doanh số bán bảo hiểm của các một điểm sáng là các quy định của

nhân thọ ở Việt Nam?

Vậy làm thế nào để các công ty ngân hàng sụt giảm mạnh. Có pháp luật về kinh doanh bảo hiểm

bảo hiểm khôi phục niềm tin của ngân hàng giảm tới gần 80%, có đã được điều chỉnh kịp thời, nhằm

khách hàng? Các chuyên gia của lập lại kỷ cương trên thị trường.

EY cho rằng hành trình này phải Luật sư Nguyễn Đức Hùng,

bắt đầu từ sự minh bạch. Minh Đoàn luật sư TP Hà Nội, đánh giá

bạch từ khâu thiết kế sản phẩm cao việc Thông tư 67/2023/TT-

đến tư vấn bán hàng, bồi thường, BTC được ban hành cuối tháng

báo cáo tài chính và quản trị Các ngân hàng hoạt động 11/2023, hướng dẫn thi hành

doanh nghiệp… đại lý phải thông tin rõ cho Nghị định số 46/2023/NĐ-CP

Theo Ủy ban Giám sát tài khách hàng các sản phẩm (ngày 1 tháng 7 năm 2023 của

chính quốc gia (NFSC), giai đoạn bảo hiểm được phân phối Chính phủ quy định chi tiết thi

năm 2016 - 2022, doanh thu phí qua tổ chức tín dụng không hành một số điều của Luật Kinh

bảo hiểm toàn thị trưởng tăng phải là sản phẩm của tổ doanh bảo hiểm) và Luật Kinh

trưởng bình quân 18,5%/năm; chức tín dụng và việc tham doanh bảo hiểm 2022 đã bổ sung

trong đó, bảo hiểm nhân thọ tăng gia sản phẩm bảo hiểm một số quy định mới theo hướng

22,8%/năm, bảo hiểm phi nhân không phải là điều kiện bắt tăng cường tính minh bạch; đảm

thọ tăng 11,2%/năm. buộc để sử dụng các dịch bảo quyền chủ động lựa chọn

Song, trong 9 tháng đầu năm vụ, sản phẩm khác của tổ tham gia của khách hàng; tăng

2023, tổng doanh thu phí bảo chức tín dụng. cường trách nhiệm giám sát và

hiểm toàn thị trường giảm 5% so Tổ chức tín dụng không đảm bảo chất lượng của hoạt động

với cùng kỳ, chủ yếu do doanh thu được tư vấn, giới thiệu, chào bán bảo hiểm qua ngân hàng.

phí bảo hiểm nhân thọ giảm 9,7% bán, thu xếp việc giao kết

(bảo hiểm phi nhân thọ tăng 6,7% hợp đồng bảo hiểm liên kết Các quy định mới thúc

- tốc độ tăng trưởng chậm lại). đầu tư cho khách hàng trong

Hoạt động khai thác hợp đồng thời hạn trước 60 ngày và đẩy sự minh bạch trên thị

bảo hiểm nhân thọ trong 9 tháng sau 60 ngày kể từ ngày giải trường bảo hiểm

đầu năm 2023 gặp khó khăn; Theo quy định tại Thông tư

Đại lý bảo hiểm phải thực hiện ghi âm quá trình tư vấn bảo hiểm đối với các sản ngân toàn bộ khoản vay.

kênh bán bảo hiểm qua ngân 67, đại lý bảo hiểm phải thực

phẩm bảo hiểm phức tạp

82 KINH TẾ VIỆT NAM | Số 7+8 | Ngày 12 - 25/2/2024 www.vneconomy.vn